Carlos Adrianzén

Tiempos difíciles

El exiguo crecimiento económico de estos últimos meses podría desvanecerse

Vivimos en tiempos muy difíciles. Tiempos en los que los eventos resultan no solo inciertos, sino que, su presentación mediática usual, resulta destemplada, polarizada y engañosa. En estos años, un polo del planeta considera que la gente del otro polo sobra. También se da que demasiada gente no solamente cree que tiene el derecho de arrojarle una bomba atómica a otros, como un acto de Justicia Social, sino que los amenazados no tienen ni siquiera el derecho de defenderse.

Sin embargo, nótelo, la cosa es mucho más que prejuicios racistas, creencias o sentimientos. Prevalecen los negocios políticos y privados; al menos, prevalece la versión más despreciable de los aludidos vocablos. Por ejemplo, en medio del tiempo transcurrido en los últimos conflictos bélicos –i.e. Federación Rusa vs Ucrania o Israel vs Irán– dos mercados prevalecen. Por un lado, pocos hablan del escandaloso mercado de la venta de armas, sistemas de comunicaciones y de defensa, último modelo; y por otro, emerge protagónicamente el mercado de las opiniones a favor o en contra de cada bando. En este último, las más caras y despreciables resultan las opiniones dizque neutras o tibias, donde tácitamente –o redefiniendo, a nombre del progresismo o el transhumanismo, cada cosa– se justifica hasta la desaparición total de una nación (textualmente arrojándola al mar).

Económicamente hablando, estas escaramuzas con sus superpuestos planos militares o comerciales, implican altísimos niveles de incertidumbre. Hoy, en el Perú de Dina Boluarte y sus cambiantes detractores y defensores, no resulta razonable esperar, ni tendencias lineales (en tasas de interés, en precios externos, en flujos comerciales o de inversión e incluso en paradigmas tecnológicos o patrones de migración demográfica), ni predicciones desinteresadas.

Usted debe estar advertido. Dentro de estos tiempos difíciles, en las semanas venideras, podemos recibir tremendas sorpresas; en términos de los precios locales de los combustibles, medicamentos, alimentos, tipos de cambio, costo del crédito y hasta del cierre de una venta o el acceso a un empleo adecuado.

Por ello los invito a enfocar lo que –a la luz de las tendencias de corto y largo plazo del Perú actual– podríamos denominar algunas de nuestras tendencias inmediatas. Estas, no necesariamente serán las más importantes -como los flujos privados de inversión-; o los más relevantes socialmente -como la tasa de incidencia de la pobreza que afecta a millones de peruanos y sellará el resultado de la próxima elección-; pero sí dibujarán algunas líneas de data que nos marcarán o estresarán el día a día, en casa o en nuestro trabajo.

El formidable reto de mantener el virtuosismo

El subgrafo de la izquierda, en la Figura I, contrasta nítidamente el logro mayor de la Política Económica Nacional (eso que últimamente se etiqueta con el confuso vocablo de Políticas Públicas). El virtuosismo monetario de los técnicos y el directorio del BCR ha logrado que el Perú destaque regionalmente y recupere la dignidad monetaria perdida en los aciagos días de la dictadura socialista y la alianza APRA Izquierda Unida. El liderazgo de Julio Velarde y quienes lo asistieron, les cambiaron la vida a millones de peruanos… para bien.

El subgrafo de la izquierda, en cambio, nos recuerda el reto. Mantener esto en tiempos de extrema incertidumbre política –sellada por la contraposición de valores judeo-cristianos versus valores neo-marxistas (donde la inestabilidad nominal es casi un prerrequisito)– y de incertidumbre y conflicto global… no será una tarea fácil.

Estemos advertidos. Muchos candidatos en la próxima elección desprecian los logros de los técnicos del BCR. Es decir, la prioridad de defender la autonomía del directorio de la autoridad monetaria y su cerrada defensa de la estabilidad nominal. No la dizque macroeconómica (y su espuria visión de una Curva de Phillips).

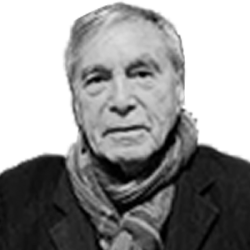

El nervioso dólar siempre flota

El subgrafo de la izquierda en la Figura II contrasta una contraindicación de los últimos tiempos. Un rezago del pasado dirigiste buscando –vía el régimen de flotación administrada– controlar el valor real de las divisas. Durante estos últimos años, no han sido casualidad las compras masivas de divisas y su incompleta esterilización. No lo olvidemos: un dólar abaratado por la intervención estatal no es un activo en periodos de alto estrés global.

Este detalle tiene subsiguientes complicaciones. Este cuadro se asocia tanto a los patrones de acumulación de divisas (ver Figura III) cuanto a la baja competitividad de la oferta transable local en un ambiente de precios internacionales recurrentemente favorables (ver figura IV).

Cuando el blindaje es la confianza

Uno de los más destacados titulares del Ministerio de Economía y Finanzas, Javier Silva Ruete (el autodenominado receptor político del pasivo de la hedionda dictadura militar setentera) se refería a la acumulación de reservas internacionales como un suerte de blindaje financiero de la economía nacional ante cualquier perturbación externa.

Esta confusión de conceptos, aunque penosa, era algo comprensible dentro de la desgracia económica posvelasquista. Pero las Reservas Internacionales no blindan a ningún país. La gran mayoría de las crisis financieras nacionales a lo largo de todo el globo se ha iniciado pulverizando un elevado acervo de Reservas Internacionales.

En la actualidad, el incremento del saldo de la Posición de Cambio y de las Reservas Internacionales del BCR son un corolario de su régimen de flotación administrada y precios internacionales inusualmente elevados.

No nos esperancemos ilusamente. Una severa crisis de confianza –en medio de un cuadro global complejo– pulverizaría esos acervos de divisas en cosa de horas. Solo la confianza en un manejo económico –monetario, fiscal y financiero– muy conservador y firme blindaría a la economía nacional.

Un talón de Aquiles invisible

Nótese además que tenemos un punto débil. El sostenido alza de nuestros precios deflactados de exportación nos hace creer que somos dependientes de estos. Como el subgrafo de largo plazo (izquierda) le enseña al del corto plazo (derecha), las fluctuaciones de precios internacionales de nuestros productos de exportación e importación son recurrentes, históricamente.

Una caída de nuestros términos de intercambio -per se- no solamente nos golpearía severamente, sino que no implica una eventualidad mediata no despreciable; dada la coyuntura global, actual. Estamos expuestos.

Continuar recuperándonos en medio de una tormenta

El último plano en esta línea de inquietudes locales nos refiere al declive largoplacista 2011-2025 graficado en la figura V. Nos estamos recuperando lenta y moderadamente.

A diferencia de lo registrado a finales del gobierno del difunto ex presidente Alan García Pérez, no existe ningún margen o inercia de crecimiento por erosionar.

Entendamos que, contrariamente a lo que se nos repite, somos una plaza frágil. Si no introducimos reformas incluso en medio de una tormenta global, el exiguo crecimiento económico de estos últimos meses podría desvanecerse con relativa facilidad.

COMENTARIOS