Carlos Adrianzén

Un mal momento

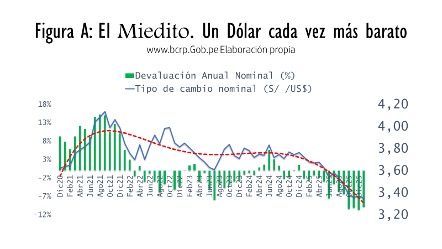

El dólar barato y la falta de inversiones

Hoy a la economía peruana le llueve sobre mojado. Por un lado, están las incertidumbres despertadas por el masivo conflicto en Oriente Medio y lo escabroso de las elecciones generales de abril próximo; y por otro, está el abaratamiento continuado del precio local del dólar americano (ver Figura A). Ambos fenómenos despiertan simultáneamente dudas respecto a la solvencia de la política económica actual. La pregunta es: ¿la economía peruana hoy soportaría razonablemente los impactos previsibles?

No olvidemos que somos frágiles frente a cualquier shock exógeno –externo o interno–, por los deterioros recientes de las cuentas fiscales, lo achatado de la inversión doméstica y el daño continuo de los estimados de gobernanza estatal. No pequemos de candidez. Un pronunciado acervo de Reservas Internacionales Netas no blinda. Solo la confianza en la predictibilidad y responsabilidad del manejo económico lo hace.

No es un dólar de mercado

Teniendo en cuenta que hemos desmontado gran parte de las reformas de inicios de los años noventa, y aunque el Banco Central de Reserva aún gestiona cuidadosamente su meta inflacionaria, operamos dentro de un régimen de tipo de cambio administrado o controlado. Este no es un dólar de mercado. La tendencia del tipo de cambio real es alterada por el accionar de la autoridad monetaria.

El BCRP administra cuál sería el valor nominal local del dólar… a su discreción. Compra y vende divisas, sin una minuciosa estilización de sus operaciones. Y aunque el país experimenta un prolongado auge exportador (gracias al residuo de las reformas noventeras), registramos un dólar que cae. Esto no implica un proceso inocuo. Desincentiva la producción transable.

Notemos además que el ambiente macroeconómico local ha cambiado. En comparación a los días posteriores a la crisis de Lehman Brothers, la escala de los ahorros de larga maduración en el sistema previsional privado (como porcentaje del PBI) fue esquilmada. Su ratio no solo ha dejado de crecer, sino que aproxima menos de la mitad de su tamaño relativo a fines del 2022. Es otro país, estimados lectores. Y ténganlo muy en cuenta: administrar o mantener un dólar controlado implica sacrificar divisas.

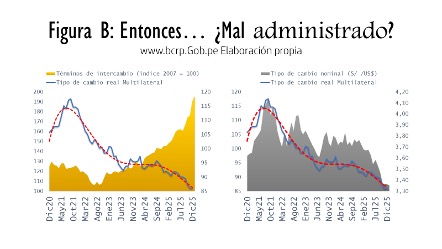

¿Y cómo lo hacen?

Bueno, aquí la respuesta tiene matices políticos, no técnicos (ver subgrafo de la derecha en la Figura B). Dentro del uso político –en modo demolición– de los fondos previsionales privados (como subsidios al consumo), vía los populares retiros voluntarios, nos sacamos la lotería. Los precios de exportación se inflaron y los de importación cayeron. Sí. Los términos de intercambio (léase: el valor deflactado de los precios de exportación) virtualmente se duplicaron. Esto no pasa en siglos.

La burocracia pudo hacer las cosas mal (abaratar el dólar castigando la exportación y la producción local para la sustitución de importaciones), sin que se note.

No se sacaron veinte en manejo cambiario

Sin la lotería de los extraordinarios precios, el golpista Castillo hubiera despertado una devaluación pronunciada, con ajuste y un altísimo costo social. Pero entraron tantas divisas por exportación minera y agroexportación, que pudimos pasar el bache. Sin embargo, el cadáver seguía muriendo (el precio local del dólar no dejaba de caer en términos nominales y reales). Una fuente de no competitividad y fragilidad financiera poco aconsejable para estos accidentados tiempos.

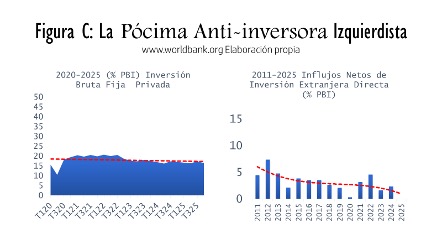

El dólar y la sequía inversora nacional

Pero esto no explica todo. La caída del dólar local tuvo otro correlato. Humala y los gobiernos socialistas-mercantilistas que lo sucedieron, hasta la actualidad, fueron exitosos (Ver Figuras C). Como cualquier régimen de izquierda regional hace, deprimieron y espantaron, respectivamente, la inversión privada y la inversión extranjera directa en el país. Es decir, enervaron la incidencia de pobreza.

Todo esto, redujo significativamente la demanda por divisas. Y –ceteris paribus– abarató adicionalmente el dólar en el mercado local.

Repito: un mal momento

Hoy, frente a las inseguridades asociadas al conflicto en Oriente Medio y a las elecciones generales prefabricadas por la izquierda miraflorina –con sábanas de votación y decenas de miles de candidatos– se despiertan interrogantes difíciles de esconder. Pero, volviendo a la pregunta inicial, ¿la economía peruana hoy soportaría razonablemente los impactos previsibles?

Frente a ello, se despiertan mieditos fundados. Un régimen de tipo de cambio fijo en una economía que apenas crece alrededor del 2% per cápita y bajo ambientes, global e interno, inciertos y complicados, no dibuja una receta confiable.

Podríamos cerrar estas líneas recordando que la coyuntura actual implica un mal momento –uno realmente malo– para abrazar ilusamente un tipo de cambio controlado.

COMENTARIOS