Carlos Adrianzén

A llorar al río

Sobre cómo se desmanteló una reforma previsional que despertaba el ahorro privado

Lo mío no es escribir obituarios. Les confieso que puedo ser una persona sentimental. Sin embargo, pienso que la actualidad y la enorme trascendencia nacional del tema merecen estas líneas. Tengamos claro que su triste desenlace afecta y afectará negativamente a millones de peruanos.

La historia de fondo

Por más de una década, he escrito innumerables veces sobre la materia, describiendo deterioros y advirtiendo. Sin embargo, el grueso de los peruanos –que fue obligado a ahorrar previsionalmente en un sistema de capitalización individual (léase: en las AFP)-- perdimos la batalla. Ganó –con vuestra complicidad o pasividad– la izquierda local. Ellos odian estructuralmente los ahorros del pueblo. Cuanto mayores son estos, más los odian.

Capturaron la burocracia (Legislativo, MEF, BCRP, SBS et al) y gestionaron –en casi todos los medios de comunicación– un mercadeo político tan eficaz como apestoso. Lograron que la gente abrazara con odio sus propios ahorros para la vejez; que resulte celestina de la deplorable regulación burocrática; que use sus ahorros como un subsidio esquilmado (todo esto dizque por la pandemia); y que aún hoy celebren que les hayan robado sucesivamente y acepten expectantes un octavo retiro de fondos del sistema.

Pero esto es solo lo anecdótico. No es la historia de fondo. La historia de fondo es sencilla. El grueso de nuestra fuerza laboral no tuvo, no tiene y previsiblemente no tendrá, capacidad de ahorro previsional formal. Tiene apenas ingreso de subsistencia (es decir, ingreso igual al costo del consumo requerido para vivir) y no puede comprar un paquete previsional adecuado, ni con ayudas tributarias. Ni cercanamente el MEF tendría recursos tributarios para ofertar un subsidio compensatorio a unos 18 millones de ciudadanos. A menos que por jubilación digna la burocracia nos refiera a la impalpable jubilación vigente en Cuba o Venezuela.

A principios de los noventa, luego del latrocinio de los fondos y reservas del IPSS (ente de reparto de gestión estatal, etiquetado como privado), esta enésima vergüenza nacional nos llevó a copiar el sistema –ideado por el economista chileno José Piñera– de capitalización individual, en el que cada trabajador era dueño de su propia jubilación. De esta forma, previas reformas laborales y educativas de libre mercado que nunca se dieron en nuestro país, cada quien ahorraba para su jubilación. Quien ganaba decorosamente podía comprar una jubilación también decorosa. Quien no ganaba, no tendría una jubilación decorosa. Pero lo realmente trascendente de esta reforma era que la burocracia no se la podría apropiar.

No obstante, descaradamente, tanto en Chile como el Perú las burocracias locales aprendieron un canal distinto para tomar –por favor noten que no escribí robar– los ahorros previsionales de los trabajadores en el sistema privado. En el Perú, vía regulaciones abusivas (que obligaban a tomar deuda pública y bloquear su diversificación del riesgo, así como de leyes inconstitucionales que autorizaron sucesivos retiros voluntarios –que no fueron otra cosa que expropiaciones indirectas para usar los ahorros como un subsidio selectivo–, el sistema quedó descalzado.

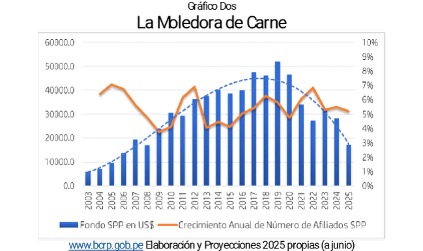

Tal como muestra la primera figura, el tamaño de los fondos creció, se estancó y luego colapsó. Aquí no solamente los damnificados resultaron los trabajadores que ahorraban compulsivamente, sino los cientos de miles de otros trabajadores que perdieron su puesto por la reducción drástica de fondos de larga maduración en el sistema financiero local. Claro, todos lo sabemos, para los que gestionaron este desastre ellos no cuentan.

El mecanismo

Como en los tiempos del aquelarre de Odebrecht en Brasil, la izquierda aquí también hizo su aquelarre previsional. Su mecanismo. Como el los tiempos del IPSS y otros fondos de gestión estatal, se apretó el acelerador de ingreso compulsivo de nuevos jóvenes aportantes. Estos crecen a un ritmo tres veces mayor al crecimiento demográfico hacia un sistema con fondos y fondos promedio en declive acelerado (ver Gráfico Dos). Algo muy parecido a una moledora de carne. ¿No les parece? En todo caso, a casi nadie parece interesarle esto. Algo muy sugestivo, por decir lo menos. Esta es la izquierda latinoamericana, sus burócratas y sus mercaderes.

La anti-reforma previsional

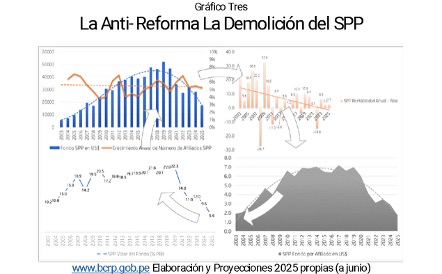

¿Qué fue esto? ¿Qué nos pasó? Pues después de una reforma previsional que despertaba el ahorro privado, desde la burocracia y sus mercaderes se le fue desmantelando y destruyendo gradualmente (ver gráfico de cierre). El fondo promedio por afiliado se redujo de US$ 7,000 administrados a US$ 1,000.

Desde los tiempos de Toledo a Boluarte se dibujó, pasito a pasito, una efectiva campaña mediática contra los ahorros previsionales privados; acompañada, por supuesto, por una anti-reforma previsional. Un cambio de reglas socialista-mercantilista que alcanza su nivel más bajo en un cambalacheo llamado Sistema Previsional Integral, promulgado por este desconcertado gobierno. Cambian todo pues… para que nada cambie. Los cuatro subgrafos del último cuadro de estas líneas resultan implacables. A llorar al río.

Estamos advertidos. Cada quien debe procurarse su jubilación y a buen recaudo. La corrupción burocrática campea.

COMENTARIOS