Cesar Gutierrez

Tribulaciones en la búsqueda de socio privado para el lote 192

Deseo de explotación de Petroperú enfrenta dura realidad

La expectativa de que Petroperú (PP) participe como socio en la explotación del lote 192 se viene frustrando desde el 2015, sin salida alguna hasta la fecha. Con legislación favorable de por medio y la contratación del Bank of América para la selección de un socio, que lo hizo con una pésima recomendación de una empresa con capacidad inexistente, como ha sido comprobado en la realidad. Una década pérdida.

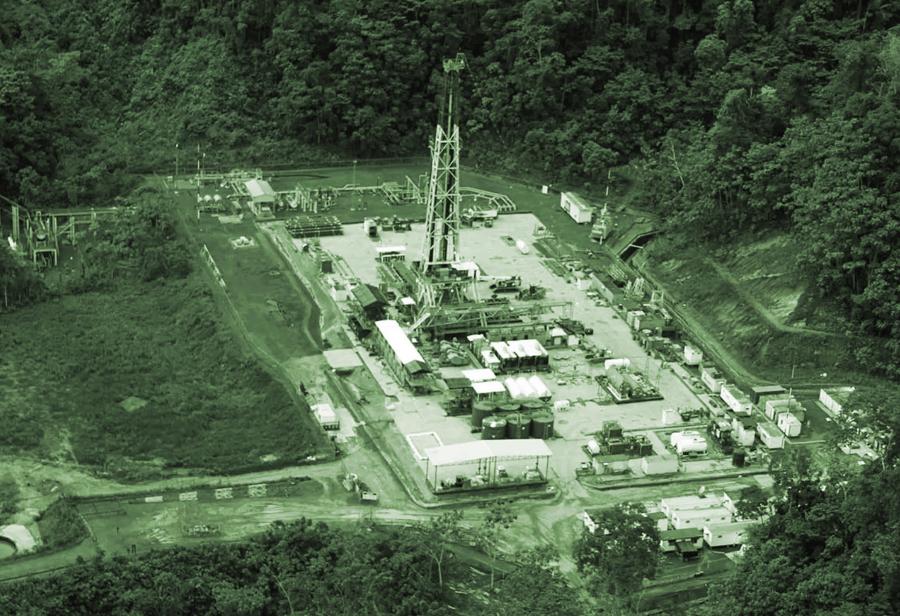

El diagnóstico de las reservas y posibilidades de producción en campo son favorables: 126 millones de barriles (MMB), producción estimada de 10,000 barriles diarios (MBD), con lo que el horizonte de operación es de 35 años. El crudo es pesado de 18° API, su valor en boca de pozo según la canasta de tres hidrocarburos que se han fijado en el contrato de licencia de explotación firmado con Perupetro.

La realización comercial del crudo se hace en el puerto de Bayóvar en la región Piura, previo pago de 10 US$/barril de transporte por el Oleoducto Norperuano, en un recorrido de 800 Km, a través del Ramal Norte (252 Km) y el Tramo II (548 Km).

Según el contrato vigente que tiene PP con Perupetro, la regalía que se pagaría al Estado sería del 7.5% del volumen valorizado, al que debe restarse el transporte (10 US$/barril); es decir, la regalía asciende a 4.5 US$/barril. Cifra válida para una canasta valorada en 70 US$/barril

El contrato firmado con Perupetro señala que hay compromiso de hacer dos pozos de desarrollo por año, en los primeros siete años, lo que equivale a un costo de 5.48 US$/barril producido. A esto hay que agregar que el costo operativo es de 30 US$/barril.

Resumiendo, entre costos operativos, transporte, regalías e inversión el costo unitario será de 49.98 US$/barril; y por tanto el margen libre, antes de impuestos y deuda, del consorcio operador ascenderá a 20.02 US$/barril, que a un régimen de producción de 10 MBD, generaría un ingreso operativo anual de 73 MMUS$, con lo que hay que pagar financiamiento y recuperar la inversión de capital propio con el margen esperado

El socio que participe con PP deberá tener en cuenta que solo dispondrá del 69% de los resultados netos, porque PP será un socio pasivo con 31% de participación.

Un potencial socio se planteará tres interrogantes: a) cuantía de la inversión, b) garantía de operación contínua del oleoducto, y c) certeza que los pobladores de la zona no interrumpirán la operación porque viven en terrenos afectados por pasivos ambientales que corresponde al Estado remediar.

Sobre la cuantía de inversión hay diversas cifras anunciadas que superan largamente los 82 MMUS$ que estimó Bank of América, la suposición más conservadora es de 150 MMUS$. Corresponde a PP presentar un estudio riguroso sobre el monto requerido para poner el lote operativo.

En cuanto a la continuidad operativa del oleoducto las cifras no son nada auspiciosas. La estadística oficial de OEFA señala que en el período enero 2011-abril 2025 se han producido siete interrupciones en el ramal norte y 53 en el Tramo II.

Respecto a la conflictividad por los pasivos ambientales, lamentablemente el Estado no se compromete a nada luego de que, entre 1971 y 2015, los operadores Occidental y Pluspetrol Norte no hicieron nada para el saneamiento ambiental. Una Espada de Damocles permanente para el próximo socio privado que PP espera.

Hay mucho discurso entusiasta, pero ningún ánimo de sinceramiento de la dura realidad. Mientras esto continúe así difícilmente veremos el retorno de la producción en un lote que fue el motivo de la construcción del ramal norte que inició operaciones en 1978, durante el gobierno militar.

COMENTARIOS